Die aktuellen Beitragsbemessungsgrenzen orientieren sich immer an der Entwicklung der Bruttolöhne und Bruttogehälter der Arbeitnehmenden. Alles zur Berechnung, wie sie gesetzlich geregelt ist und wie hoch sie aktuell ausfallen.

Wie hoch sind die aktuellen Beitragsbemessungsgrenzen?

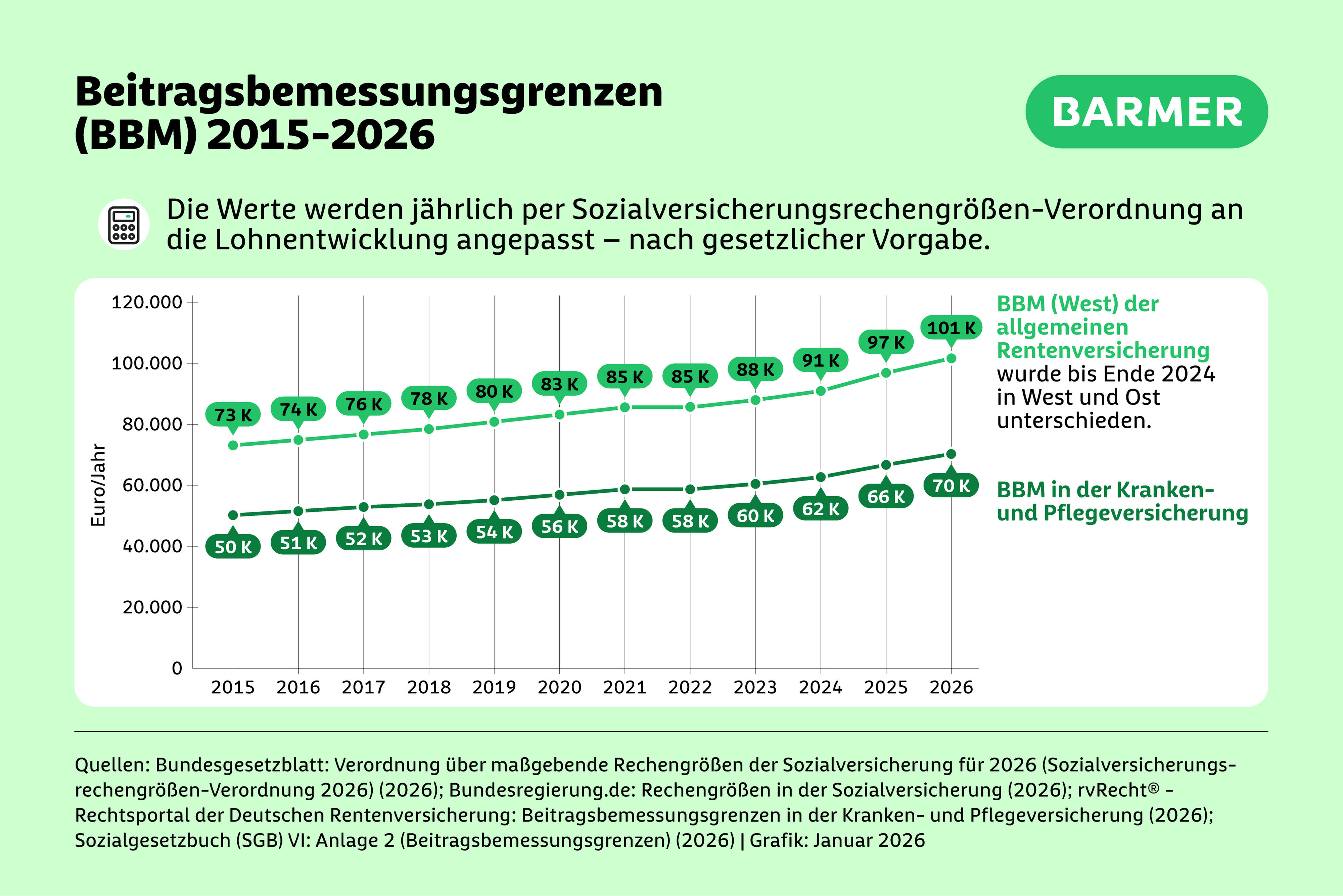

Für das Kalenderjahr 2026 gelten bundeseinheitlich folgende Bruttowerte:

Gesetzliche Krankenversicherung und Pflegeversicherung

69.750 Euro pro Jahr

5.812,50 Euro pro Monat

Gesetzliche Rentenversicherung und Arbeitslosenversicherung

101.400 Euro pro Jahr

8.450 Euro pro Monat

Seit 2025 gibt es keine unterschiedlichen Werte mehr für alte und neue Bundesländer.

Einheitliche Beitragsbemessungsgrenze seit 2025

Vor 2025: Galten für die Rentenversicherung und Arbeitslosenversicherung unterschiedliche Beitragsbemessungsgrenzen in den alten und neuen Bundesländern.

Seit 2025: Gelten für alle Versicherten bundeseinheitliche Beitragsbemessungsgrenzen. Diese Regelung wird auch im Jahr 2026 fortgeführt.

Unterschiedlich hohe Beitragsbemessungsgrenzen

Während für die Kranken- und Pflegeversicherung das Solidaritätsprinzip (gleiche Leistungen trotz unterschiedlicher Beiträge) gilt, setzen Renten- und Arbeitslosenversicherung auf ein Äquivalenzprinzip. Das bedeutet: Wer mehr einzahlt, bekommt auch mehr heraus. Arbeitnehmende, die mehr in die Rentenkasse einzahlen, sammeln mehr Rentenpunkte und erhalten später eine höhere Rente.

Diese Leistungen sind jedoch gedeckelt: Die Beitragsbemessungsgrenze für die Renten- und Arbeitslosenversicherung sorgt dafür, dass Gehälter oberhalb der Grenze beitragsfrei bleiben und somit keine weiteren Leistungsansprüche erzeugen. Mit der aktuellen Beitragsbemessungsgrenze für 2026 (allgemeine Rentenversicherung) erwerben Arbeitnehmende bis zu einem monatlichen Bruttoeinkommen von 8.450 Euro gesetzliche Rentenansprüche.

Jetzt individuelle Barmer Vorteile berechnen

Bis zu 1.350 Euro in drei Jahren zurück mit den Barmer Geld-zurück-Tarifen

Bis zu 200 Euro jährlich mit dem Barmer Bonus

200 Euro Extra-Budget durch Barmer Familie Plus

100% Kostenübernahme durch Barmer Reiseimpfungen Plus

Warum, wie oft und wie wird die Beitragsbemessungsgrenze neu berechnet?

Die Bundesregierung ist gesetzlich dazu verpflichtet, die Beitragsbemessungsgrenzen der Sozialversicherung jährlich neu zu bestimmen. Das soll sicherzustellen, dass sich alle Versicherten entsprechend der Lohnentwicklung an der Finanzierung der Sozialversicherung beteiligen.

Warum das wichtig ist, macht folgendes Szenario deutlich: Angenommen, die Beitragsbemessungsgrenze würde immer gleich bleiben. Dann würden bei steigenden Löhnen und Gehältern immer mehr Menschen im Land mit ihren Bruttoeinkommen über diese starre Beitragsbemessungsgrenze rutschen und für jegliches Einkommen oberhalb dieser Grenze keine Sozialversicherungsbeiträge mehr zahlen.

Um steigende Kosten in der Sozialversicherung abzufangen, müssten dann notgedrungen die Sozialversicherungsbeiträge für alle erhöht werden, also auch für die Normal- und Geringverdienenden. Die finanzielle Last des Sozialversicherungsapparats würde dadurch zunehmend auf diese Arbeitnehmenden verlagert werden.

Wie erfolgt dieBerechnung der Beitragsbemessungsgrenze?

Die Berechnung der jährlich geltenden Beitragsbemessungsgrenzen ist von diesen Faktoren abhängig:

Gesetzlich vorgegebene Berechnungsformeln (für die Beitragsbemessungsgrenze der Rentenversicherung geregelt in §§ 159, 160 SGB VI, für die Beitragsbemessungsgrenze der Kranken- und Pflegeversicherung geregelt in § 223 Absatz 3 SGB V)

Lohnentwicklung der Arbeitnehmenden

Die Bundesregierung ist an die gesetzlichen Berechnungsgrundlagen gebunden und setzt die Werte jährlich durch die Sozialversicherungs-Rechengrößenverordnung fest. Die Berechnung erfolgt auf Basis von Daten des Statistischen Bundesamtes.

Es gibt eine eigene Verordnung, in der die geltenden Rechengrößen der Sozialversicherung festgehalten werden – die Sozialversicherungs-Rechengrößenverordnung. Die dort festgelegten Rechengrößen dienen als Grundlage für die Berechnung der einzelnen Beitragshöhen oder Einkommensgrenzen.

Um die Beitragsbemessungsgrenzen für 2026 zu berechnen, haben Fachleute die Lohnentwicklung des Jahres 2024 im Vergleich zu 2023 herangezogen (die Lohnentwicklung für 2025 stand zu diesem Zeitpunkt noch nicht fest). Weil die Lohnentwicklung 2024 im Verhältnis zu 2023 mit einem Anstieg von 5,16 Prozent als gut bewertet wurde, wurden auch die Beitragsbemessungsgrenzen 2026 entsprechend angehoben.

Wo ist die Beitragsbemessungsgrenze geregelt und wie hat sie sich entwickelt?

Die Beitragsbemessungsgrenzen sind für 2026 in der Verordnung über maßgebende Rechengrößen der Sozialversicherung für 2026 (Sozialversicherungs-Rechengrößenverordnung 2026) gesetzlich bindend festgelegt.

Die Entwicklung seit 2015 zeigt: Mit wachsenden Einkommen steigen auch die Bemessungsgrenzen.

In den vergangenen Jahren wurden die Beitragsbemessungsgrenzen stets an die Lohn- und Gehaltsentwicklungen in Deutschland angepasst und sind kontinuierlich gestiegen. Wie umfangreich diese Anpassungen waren, zeigt ein Blick auf die letzten zehn Jahre: Im Jahr 2015 lag die Beitragsbemessungsgrenze für die allgemeine Rentenversicherung noch bei einem jährlichen Bruttogehalt von 72.600 Euro, also insgesamt 28.800 Euro niedriger als für 2026 (101.400 Euro).

Häufige Fragen zur Berechnung der Beitragsbemessungsgrenze

Die Beitragsbemessungsgrenze ist grundsätzlich eine Jahresgrenze. Für die laufende Beitragsabrechnung wird sie auf einen monatlichen Wert umgerechnet. Beiträge werden jeweils nur bis zur entsprechenden monatlichen Grenze erhoben.

Nein. Beiträge zur Sozialversicherung steigen nur solange das Einkommen unterhalb der Beitragsbemessungsgrenze liegt. Einkommen oberhalb dieser Grenze hat keinen Einfluss mehr auf die Beitragshöhe.

Ja. Einmalige Einnahmen wie Weihnachtsgeld oder Boni werden bei der Beitragsberechnung berücksichtigt, solange sie zusammen mit dem laufenden Einkommen innerhalb der jährlichen Beitragsbemessungsgrenze liegen.

In verschiedenen Büchern des Sozialgesetzbuchs. Beispielsweise enthält das fünfte Buch Regelungen zur Beitragsbemessungsgrenze der Krankenversicherung, während das elfte Buch Regelungen zur Beitragsbemessungsgrenze der Pflegeversicherung enthält.

Jetzt zur BARMER wechseln

Online-Antrag ausfüllen - ohne Papierkram

Einfach online 7 Fragen beantworten - Sie brauchen keine speziellen Unterlagen.

Wir kündigen Ihre aktuelle Krankenversicherung

Für Sie entsteht kein Aufwand und kein Risiko - Sie sind in jedem Fall lückenlos versichert.

Willkommen bei der Barmer!

Sie sind jetzt Teil einer Gemeinschaft aus 8 Millionen Versicherten und profitieren von erstklassigem Schutz und starken Leistungen für Ihre Gesundheit.

Auf dieser Website verwenden wir auf einigen Seiten Videos von youtube. Damit Sie auf diese zugreifen können, bedarf es Ihrer aktiven Zustimmung. Mit dieser Einstellung können Sie diese Videos auf dieser Website aktivieren. Wir möchten Sie darauf hinweisen, dass nach der Aktivierung Daten an youtube übermittelt werden können.