- Was zählt als beitragspflichtiges Arbeitsentgelt?

- Der Stundengrundlohn: Die wichtigste Berechnungsbasis

- Welche Zuschläge können beitragsfrei sein?

- Beitragspflicht bei Sonn-, Feiertags- und Nachtarbeit

- Überstunden: Wie ordnen Arbeitgeber Zahlungen richtig zu?

- Was Sie als Arbeitgeber zusätzlich beachten sollten

Zulagen und Zuschläge sind in vielen Betrieben ein fester Bestandteil der Vergütung. Dazu gehören Zahlungen für Sonn-, Feiertags- und Nachtarbeit. Auch Überstunden spielen eine große Rolle – besonders in Branchen mit saisonalen Spitzen oder Schichtdienst. Doch welche Zahlungen sind beitragspflichtig? Und wann bleiben Zuschläge sozialversicherungsfrei?

Was zählt als beitragspflichtiges Arbeitsentgelt?

Grundsätzlich gehören Zulagen und Zuschläge zum Arbeitsentgelt. Sie sind damit beitragspflichtig in der Sozialversicherung – es sei denn, sie erfüllen die Voraussetzungen für eine Beitragsfreiheit. Das gilt auch für Überstundenvergütungen. Diese sind immer beitragspflichtig, egal wann oder warum sie gezahlt werden. Unbezahlte Überstunden spielen in der Sozialversicherung dagegen keine Rolle.

Der Stundengrundlohn: Die wichtigste Berechnungsbasis

Ob die gezahlten Zulagen und Zuschläge beitragspflichtig bzw. beitragsfrei sind, hängt in erster Linie vom sogenannten Stundengrundlohn ab. Die Berechnung des Stundengrundlohns orientiert sich am Steuerrecht (LStR R 30 zu § 3b EStG). Das Arbeitsentgelt wird demnach durch die Anzahl der regelmäßigen Arbeitsstunden im Abrechnungszeitraum geteilt.

Arbeitsentgelt / monatliche Arbeitszeit

Die monatliche Arbeitszeit ergibt sich aus der Formel:

Wöchentliche Arbeitszeit × 4,35

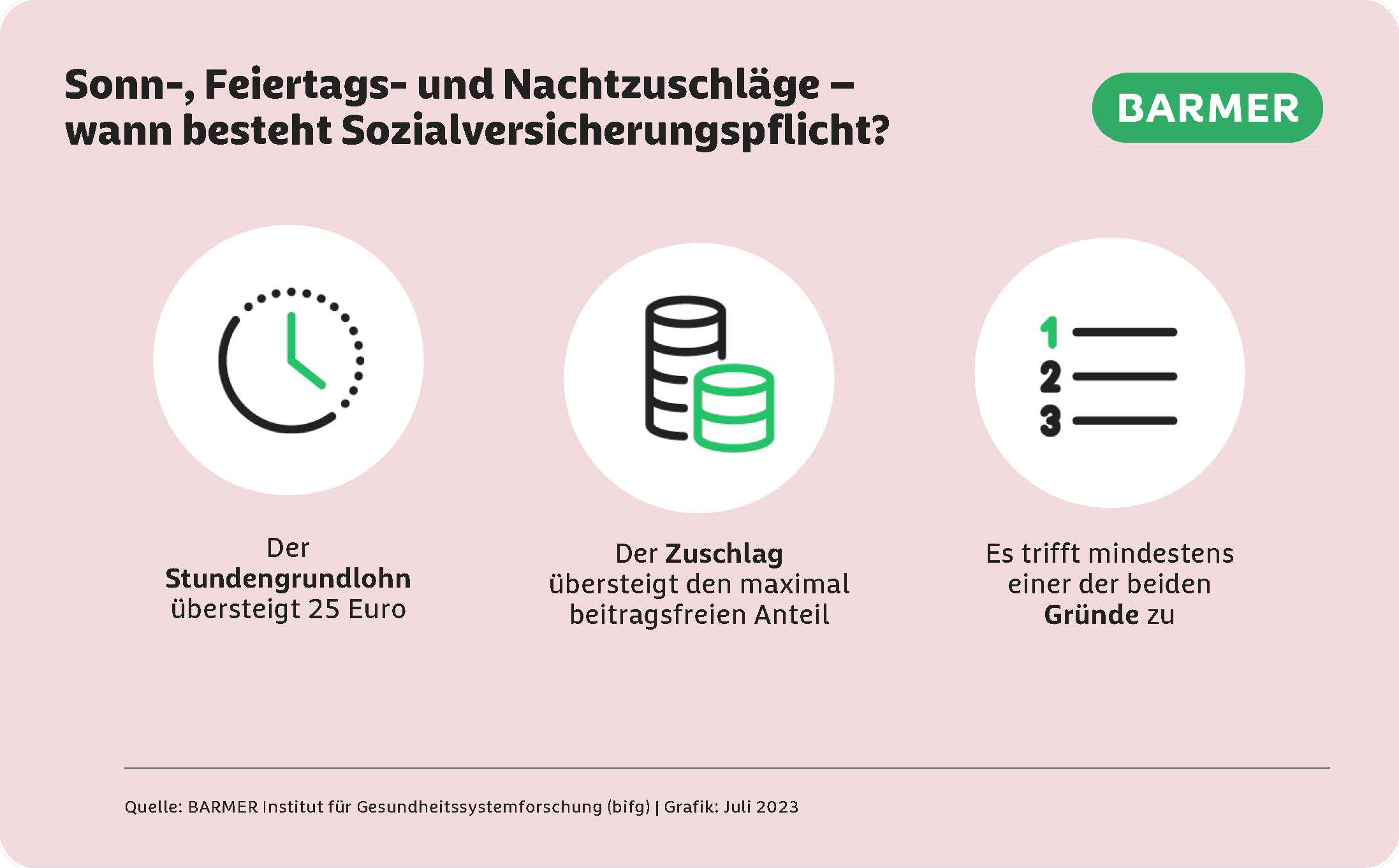

Liegt der Stundengrundlohn über 25 Euro, sind Zuschläge beitragspflichtig.

Beispiel zur Berechnung des Stundengrundlohns

| Beispiel | Monatliches Arbeitsentgelt | Wöchentliche Arbeitszeit | Monatliche Arbeitszeit | Stundengrundlohn |

|---|---|---|---|---|

| A | 4.350 Euro | 40 Stunden | 174 Stunden (= 40 xl 4,35) | 25 Euro (= 4.350 / 174) |

| B | 3.700 Euro | 25 Stunden | 108,75 Stunden (= 25 x 4,35) | 34,02 Euro (= 3.700 / 108,75) |

Der Stundengrundlohn in Beispiel A beträgt 25 Euro. Sonn-, Feiertags- und Nachtzuschläge unterliegen damit nicht der Beitragspflicht.

In Beispiel B übersteigt der Stundengrundlohn die 25-Euro-Grenze. Zu berechnen ist also der beitragspflichtige Anteil der Sonn-, Feiertags- und Nachtzuschläge.

Welche Zuschläge können beitragsfrei sein?

Zuschläge sind nur dann beitragsfrei, wenn sie:

- zusätzlich zum Lohn gezahlt werden,

- tatsächlich für begünstigte Zeiten (z. B. Sonn- oder Nachtarbeit) entstehen,

- und der Stundengrundlohn maximal 25 Euro beträgt.

Die steuerrechtlich zulässigen Prozentsätze bestimmen auch die maximal beitragsfreien Anteile. Beispiele hierfür sind:

- Nachtarbeit: bis zu 25 % bzw. 40 % bei erhöhter Nachtarbeit

- Sonntag: bis zu 50 %

- Feiertage: bis 125 %

Beitragspflicht bei Sonn-, Feiertags- und Nachtarbeit

Beitragspflicht entsteht immer dann, wenn:

- der Stundengrundlohn über 25 Euro liegt,

- oder der Arbeitgeber Zuschläge zahlt, die die maximal beitragsfreien Anteile überschreiten.

Als Arbeitgeber ermitteln Sie Ihren beitragspflichtigen Anteil dann wie folgt:

Gezahlter Zuschlag – maximal beitragsfreier Zuschlag = beitragspflichtiger Teil

Die Berechnung des beitragsfreien Anteils der Zuschläge ist vom Stundengrundlohn von 25 Euro und den gesetzlich festgelegten Prozentsätzen für steuerfreie Zuschläge nach § 3b EStG abhängig. Entscheidend ist hierbei, um welche Art von Zuschlag es sich handelt.

Beitragsfreie Anteile der Sonn-, Feiertags- und Nachtzuschläge

| Art des Zuschlags | Prozentsatz der Steuerfreiheit nach § 3b EStG | Maximal beitragsfreier Zuschlag (je Stunde) |

|---|---|---|

| Grundzuschlag | 25 Prozent | 6,25 Euro |

| Erhöhter Nachtzuschlag | 40 Prozent | 10,00 Euro |

| Sonntag | 50 Prozent | 12,50 Euro |

| Feiertag | 125 Prozent | 31,25 Euro |

| Weihnachten/1. Mai | 150 Prozent | 37,50 Euro |

Für Beispiel C ergibt sich damit folgende Berechnung: Leistet ein Beschäftigter mit einem monatlichen Einkommen von 3.700 Euro 20 Stunden Sonntagsarbeit, erhält er hierfür einen Zuschlag von 340,20 Euro. Der Basisstundenlohn beträgt 34,02 Euro. Damit ist der Zuschlag beitragspflichtig.

Der beitragsfreie Anteil des Sonntagszuschlags beträgt in Beispiel C 250 Euro (20 Stunden x 12,50 Euro = 250 Euro). Als Arbeitgeber können Sie also einen maximalen beitragsfreien Zuschlag in Höhe von 250 Euro zahlen. Der über den beitragsfreien Anteil von 250 Euro hinausgehende Sonntagszuschlags von 90,20 Euro unterliegt der Beitragspflicht.

Überstunden: Wie ordnen Arbeitgeber Zahlungen richtig zu?

Überstunden sind zeitbezogen. Grundsätzlich gehören diese in den Monat, in dem sie geleistet wurden. Wird die Vergütung jedoch erst später abgerechnet – also im nächsten oder übernächsten Monat –, kann sie dem Monat der Auszahlung zugeordnet werden. Werden die Überstunden regelmäßig verspätet abgerechnet, können Sie als Arbeitgeber eine Vereinfachungsregelung anwenden. Anstatt die Entgeltabrechnungen zu korrigieren, kann die Verbeitragung im Monat der Auszahlung erfolgen.

Wichtig zu beachten: Monatlich gezahlte Überstundenvergütungen zählen zum laufenden Arbeitsentgelt und sind immer beitragspflichtig. Nachzahlungen für mehrere Monate werden dabei wie Einmalzahlungen behandelt, d. h. es ist die anteilige BBG zu beachten. Außerdem werden auch Umlagebeiträge fällig (U1/U2).

Was Sie als Arbeitgeber zusätzlich beachten sollten

Regelmäßigkeit von Zahlungen

Wenn Überstundenvergütungen regelmäßig fließen – etwa als Pauschale – zählen sie zum regelmäßigen Jahresarbeitsentgelt. Das beeinflusst z. B. die Krankenversicherungspflicht.

Minijobs

Bezahlte Überstunden können Minijobs versicherungspflichtig machen – vor allem, wenn sie nicht nur gelegentlich sind.

Schicht- und Wochenendarbeit

Viele Branchen haben erhöhte Arbeitszeiten in den Abendstunden oder am Wochenende. Arbeitgeber müssen hier besonders sauber zwischen:

- Grundlohn

- Überstundenzuschlägen

- Zuschlägen für Nacht-, Sonn- und Feiertagsarbeit

unterscheiden, da jede Art unterschiedliche Regeln auslöst.

Beim Blick auf Stundengrundlohn, Zuschlagsarten und Zahlungsrhythmus ist daher eine klare Zuordnung und Dokumentation entscheidend. Damit vermeiden Sie als Arbeitgeber unnötige Sozialversicherungsbeiträge.